隨著全球范圍內(nèi)人工智能(AI)應用的爆發(fā)式增長,尤其是生成式AI和大規(guī)模模型訓練的持續(xù)火熱,作為核心基礎設施的AI服務器需求激增。這一趨勢直接引爆了上游關(guān)鍵部件——高帶寬內(nèi)存(HBM)的市場。據(jù)報道,海外存儲巨頭如三星、SK海力士和美光等的HBM訂單大幅增加,產(chǎn)能供不應求,導致HBM價格持續(xù)飆升,部分產(chǎn)品價格已較去年同期上漲高達5倍。這一產(chǎn)業(yè)鏈的劇烈波動,正深刻影響著從數(shù)據(jù)處理到存儲服務的整個生態(tài),并為相關(guān)領域的上市公司帶來顯著的發(fā)展機遇。

HBM:AI算力的關(guān)鍵“燃料”

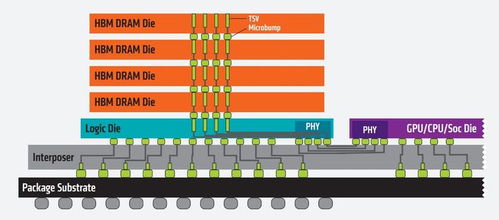

高帶寬內(nèi)存(HBM)是一種基于3D堆疊技術(shù)的先進DRAM,通過將多個DRAM芯片垂直堆疊并與GPU或AI加速器通過硅通孔(TSV)技術(shù)連接,實現(xiàn)了遠超傳統(tǒng)內(nèi)存的帶寬和能效。在需要處理海量數(shù)據(jù)的AI訓練和推理場景中,HBM能夠極大緩解“內(nèi)存墻”問題,確保算力核心高效運轉(zhuǎn)。因此,HBM已成為高端AI服務器GPU(如英偉達H100/H200、AMD MI300系列)的標配,其需求與AI服務器的出貨量高度綁定。

市場現(xiàn)狀:訂單激增與價格飛漲

隨著全球科技巨頭競相投入AI軍備競賽,對AI芯片及服務器的采購量持續(xù)攀升。這直接拉動了對HBM的需求。目前,全球HBM產(chǎn)能幾乎被三星、SK海力士和美光三家壟斷,但即便它們?nèi)U產(chǎn),短期內(nèi)仍難以滿足市場的旺盛需求。供應鏈信息顯示,2024年HBM的產(chǎn)能已被主要客戶預定一空,訂單能見度已延伸至2025年。供需的極端失衡導致了價格的急劇上漲,預計今年HBM的價格漲幅將持續(xù)維持在高位。

產(chǎn)業(yè)鏈傳導:數(shù)據(jù)處理與存儲服務的連鎖反應

HBM的緊缺與高價,正向上游原材料、設備,向下游系統(tǒng)集成和數(shù)據(jù)中心運營傳導影響。

- 上游材料與設備:HBM制造所需的TSV、堆疊、測試等先進封裝設備,以及高端基板材料(如ABF載板)的需求同步提升,相關(guān)供應商有望受益。

- AI服務器制造與集成:HBM的成本上漲和供應緊張,可能會影響AI服務器的交付節(jié)奏和成本結(jié)構(gòu),但對擁有較強供應鏈管理能力和技術(shù)集成能力的服務器廠商而言,這也是提升產(chǎn)品附加值和市場份額的窗口期。

- 數(shù)據(jù)中心與云服務:成本將部分傳導至下游的數(shù)據(jù)處理與存儲服務。云服務商(如AWS、Azure、谷歌云)及大型企業(yè)自建數(shù)據(jù)中心,在采購高端AI算力時面臨更高的硬件成本。這可能加速云計算服務的價格結(jié)構(gòu)調(diào)整,并促使服務商進一步優(yōu)化算力資源調(diào)度和能效管理。也凸顯了高效、低成本的數(shù)據(jù)存儲與管理方案的重要性。

受益上市公司梳理(以A股為例)

HBM產(chǎn)業(yè)的繁榮,通過產(chǎn)業(yè)鏈輻射,為多個領域的上市公司帶來業(yè)務機遇:

1. 存儲芯片與先進封裝

長電科技、通富微電、華天科技:國內(nèi)封測龍頭,積極布局晶圓級封裝、2.5D/3D封裝等先進技術(shù),是HBM產(chǎn)業(yè)鏈后端封裝環(huán)節(jié)的重要潛在參與者。

深科技:旗下沛頓科技是高端存儲芯片封測的重要供應商。

2. 存儲芯片設計

* 兆易創(chuàng)新:國內(nèi)存儲芯片設計龍頭,雖然主營Nor Flash和利基型DRAM,但密切關(guān)注存儲前沿技術(shù),其關(guān)聯(lián)公司長鑫存儲的DRAM技術(shù)進展亦受關(guān)注。

3. 配套材料與設備

雅克科技:旗下子公司UP Chemical是前驅(qū)體材料重要供應商,產(chǎn)品用于半導體制造,包括存儲芯片的沉積工藝。

華海清科、中微公司:在CMP拋光設備、刻蝕設備等領域處于國內(nèi)領先,相關(guān)設備用于先進芯片制造。

* 興森科技、深南電路:在IC載板(包括ABF載板)領域有所布局,載板是HBM堆疊封裝的關(guān)鍵組件之一。

4. AI服務器與數(shù)據(jù)中心相關(guān)

工業(yè)富聯(lián)、浪潮信息、中科曙光:全球主要的服務器制造商,直接受益于AI服務器需求增長,其供應鏈能力和產(chǎn)品性能至關(guān)重要。

紫光股份(新華三):國內(nèi)領先的ICT基礎設施提供商,提供服務器、存儲及網(wǎng)絡設備。

數(shù)據(jù)港、奧飛數(shù)據(jù)、光環(huán)新網(wǎng):專業(yè)的數(shù)據(jù)中心運營服務商,AI算力需求增長將帶動數(shù)據(jù)中心機柜上架率和增值服務需求。

易華錄、中科曙光(存儲解決方案):涉及海量數(shù)據(jù)存儲解決方案,在數(shù)據(jù)要素與AI驅(qū)動下,冷熱數(shù)據(jù)分層存儲管理需求增長。

與展望

AI浪潮將HBM這一曾經(jīng)小眾的存儲產(chǎn)品推向了舞臺中央。其訂單激增和價格暴漲,是AI硬件需求爆發(fā)的直接體現(xiàn),也揭示了半導體產(chǎn)業(yè)鏈在應對快速技術(shù)迭代時的挑戰(zhàn)。對于投資者而言,HBM主題的投資機會不僅限于存儲原廠本身,更貫穿于整個從材料、設備、封裝到服務器集成、數(shù)據(jù)服務的產(chǎn)業(yè)鏈條。隨著HBM技術(shù)迭代(如HBM3E、HBM4)和產(chǎn)能逐步釋放,市場競爭格局和技術(shù)路線仍將演變。相關(guān)上市公司能否將短期訂單轉(zhuǎn)化為長期的技術(shù)壁壘和市場份額,值得持續(xù)關(guān)注。數(shù)據(jù)處理與存儲服務商如何在算力成本上升的背景下,提供更高效、更具性價比的服務,將成為其核心競爭力所在。